Zwischen Aufsichtsrat und Vorstand herrschen oft unterschiedlichen Vorstellungen davon, was Erfolg für das Unternehmen bedeutet. Wie sie mit Hilfe von differenzierten Key Performance Indicators (KPIs) zu einem einheitlichen und prüfbaren Erfolgsverständnis gelangen.

Ein Gastbeitrag von Andreas Gämperli und Stephan Hostettler

Oft besteht zwischen Aufsichtsrat und Vorstand kein belastbares und gemeinsam getragenes Verständnis von Erfolg. Unterschiedliche Sichtweisen und Meinungen, was denn Erfolg ausmacht, führt oft zu einer Komplexität mit einer stetig wachsenden Anzahl von Zielen und Kenngrößen zur Performance-Beurteilung. Es wird zwar „richtig“ gerechnet, aber das Endresultat entspricht nicht immer dem Gesamteindruck der Performance aus Sicht des Aufsichtsrates. Wie kann nun eine solche Komplexität reduziert und gleichzeitig qualitative Faktoren systematisch in die Einschätzung zur Performance eingebunden werden?

Was ist Erfolg?

In den 1990er-Jahren schien die Beantwortung dieser Frage einfach, es dominierte der Shareholder-Value-Ansatz. Vereinfacht ausgedrückt: „Geht es dem Aktionär gut, geht es allen gut.“ Diese Sichtweise führte dazu, dass oft langfristige und qualitative Aspekte aus dem Sichtfeld gerieten. Spätestens bei der Finanzkrise 2008 zeigte sich, dass Aktienkurse und Finanzkennzahlen allein keine nachhaltige Unternehmensentwicklung garantieren. Neben finanziellen Kennzahlen sind auch Faktoren wie zum Beispiel Qualität, Lieferantenbeziehungen sowie Mitarbeiter- und Kundenzufriedenheit entscheidend.

Heute nennen Führungskräfte auf die Frage „Was ist Erfolg?“ typischerweise eine Vielzahl von unterschiedlichen Faktoren und Zielen: Kundenzufriedenheit, sichere Arbeitsplätze, Mehrwert für Aktionäre, gesellschaftlicher Beitrag, etc. Doch bei der Vielzahl an Interessen und Absichten stellt sich die Frage nach Prioritäten und damit auch oft nach Zielkonflikten. Soll beispielsweise die Kundenzufriedenheit durch Preissenkungen gesteigert, oder sollte stattdessen die Mitarbeiterzufriedenheit durch größere Investitionen in das Arbeitsumfeld priorisiert werden?

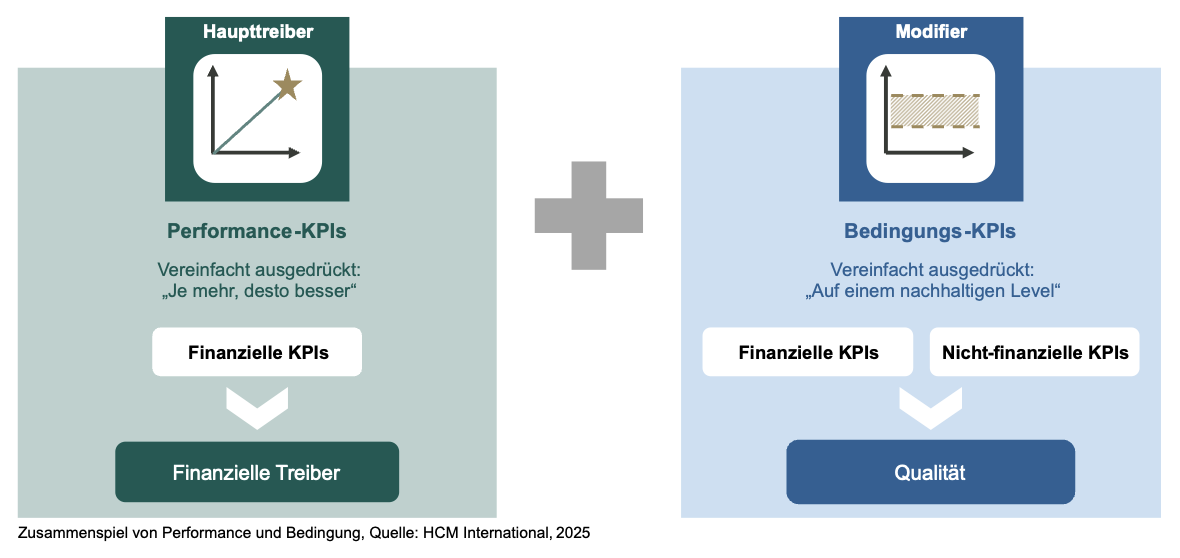

Wie können nun Zielkonflikte zwischen Key Performance Indicators (KPIs) behoben respektive zumindest reduziert werden? Oft werden dazu KPI-Gewichtungen verwendet. Jedoch funktioniert dies nur bedingt, da viele KPIs eher Bedingungen oder Voraussetzungen und weniger direkte Treiber von Performance sind. Eine Unterscheidung zwischen Performance-KPIs und Bedingungs-KPIs hilft da weiter.

Performance-KPIs und Bedingungs-KPIs

© HCM International

Während Performance-KPIs der Philosophie „je mehr, desto besser“ folgen und stark branchen- und unternehmensspezifisch als auch abhängig vom Lebenszyklus und Reifegrad des Unternehmens sind (z.B. EBIT, operative Gewinne, Margen, Renditegrößen oder ökonomische Gewinne), orientieren sich Bedingungs-KPIs sich an der Philosophie „auf einem nachhaltigen Level“. Sie setzen Rahmenbedingungen, innerhalb derer sich das Unternehmen bewegen soll, und zeigen die Qualität der Performance auf (z.B. Mitarbeiter-Fluktuation zwischen fünf und 15 Prozent, mindestens ein Prozent des Umsatzes in kulturelle Aktivitäten investieren, Produktionsausschuss maximal 0,2 Prozent). Performance-KPIs messen den direkten Unternehmenserfolg, Bedingungs-KPIs hingegen definieren Rahmenbedingungen und dienen als „Modifier“ für die Gesamtbewertung der Performance. Sie sind nicht als Zielgrößen zu verstehen, sondern als Indikatoren, die sich in einer tolerierbaren Bandbreite bewegen sollen.

Oft werden Bedingungs-KPIs fälschlicherweise wie Performance-KPIs behandelt, indem Ziele festgelegt und Abweichungen gemessen werden. Das ist jedoch ungeeignet, da Bedingungs-KPIs Rahmenbedingungen definieren und nicht auf „mehr“ oder „weniger“ optimiert werden sollten. Entscheidend ist, dass sie sich in einer definierten Bandbreite bewegen. Solange dies der Fall ist, gilt das Ergebnis als „gut genug“. Das Denken in Bandbreiten, Mindest- oder Maximalvorgaben ermöglicht Diskussionen zur Performance ohne Zielkonflikte. Beispiel Mitarbeiterfluktuation: Solange diese innerhalb einer definierten Bandbreite liegt, gilt sie als akzeptabel. Bedingungs-KPIs beeinflussen die Performance-Bewertung um etwa ±20 bis 30 Prozent, ohne dabei den Fokus auf die wesentlichen Treiber zu verlieren.

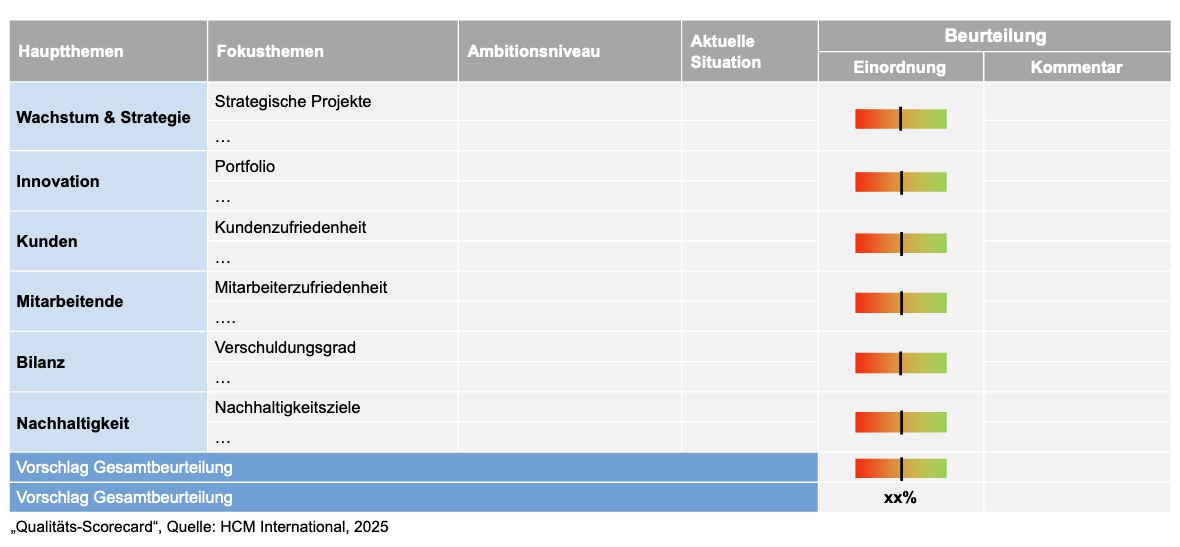

„Qualitäts-Scorecard“

Unternehmer und Unternehmerinnen, die selbst operativ im Unternehmen tätig sind, haben für relevante Rahmenbedingungen meistens ein intuitives Verständnis und können die Nachhaltigkeit und Robustheit der finanziellen Performance schnell einordnen. Doch wie lassen sich Bedingungs-KPIs für z.B. Aufsichtsratsmitglieder, die weniger nah am operativen Geschäft sind, greifbarer machen? Die „Qualitäts-Scorecard“ ist ein Instrument, das finanzielle und nicht-finanzielle Bedingungs-KPIs strukturiert zusammenführt.

Der Aufbau einer „Qualitäts-Scorecard“ beginnt mit der Festlegung von fünf bis sechs Hauptthemen wie typischerweise Strategie, Innovation, Kunden, Mitarbeitende, Bilanz oder Nachhaltigkeit. Im Anschluss werden relevante Fokusthemen identifiziert, welche den Hauptthemen zugeordnet und mit spezifischen Ambitionen verknüpft werden. Auch nicht messbare, aber beurteilbare Fokusthemen sollten einbezogen werden, um Raum für eine systematische Diskussion solcher Aspekte zu schaffen. Während die Fokusthemen und entsprechenden Ambitionen regelmäßig auf die strategische Relevanz überprüft werden sollten, bleiben die Hauptthemen über eine längere Zeit bestehen.

© HCM International

Die „Qualitäts-Scorecard“ fasst den aktuellen Stand des Unternehmens zusammen, indem die Ergebnisse pro Hauptthema und insgesamt auf einem farblich markierten Balken bewertet und kommentiert werden. Die „Qualitäts-Scorecard“ setzt dabei bewusst auf Unschärfe, um Diskussionen anzuregen und Scheingenauigkeit zu vermeiden. Es werden drei zentrale Verzichte eingeführt:

- Verzicht auf exakte Zielerreichungsgrade: Es wird auf mathematische Skalierungen und Messungen verzichtet. Stattdessen zeigt die Setzung des Schiebers im Farbverlauf zwischen rot und grün die Performance je Thema und insgesamt. Dies führt dazu, dass eine Diskussion über die Themen anstatt einer Diskussion über Abweichungen geführt wird.

- Verzicht auf Gewichtung: Es wird auf eine Gewichtung von Haupt- bzw. Fokusthemen verzichtet. Eine starre Priorisierung der Themen könnte falsche Signale senden und ermöglicht zudem dem Aufsichtsrat mehr Flexibilität in der Gesamtbeurteilung der Performance.

- Verzicht auf automatische Konsequenzen: Es wird auf automatisierte Konsequenzen einer roten oder grünen Beurteilung verzichtet, da das Ziel ist, eine Diskussion anzustoßen, statt Ergebnisse mechanisch abzuleiten.

Mit der Einführung einer „Qualitäts-Scorecard“ und den bewussten Unschärfen entsteht eine gewisse Angriffsfläche, da die Ergebnisse nicht immer mathematisch und mit harten Fakten belegt werden können. Dies erhöht auch die Verantwortung des Aufsichtsrats und erfordert einen größeren kommunikativen Aufwand. Gleichzeitig schafft es die Basis mit weniger „Excel“ und „Berechnungen“, eine unternehmerische Performance-Diskussion zu führen und so Raum für Bauchgefühl und gegenseitiges Vertrauen zuzulassen.

Fazit:

In vielen Unternehmen mangelt es zwischen Aufsichtsrat und Vorstand an einem robusten und gemeinsam getragenen Verständnis, was Erfolg bedeutet. Um Klarheit zu schaffen, ist es essenziell, Performance- und Bedingungs-KPIs voneinander zu trennen. Eine kompakte und strukturierte Darstellung der Bedingungs-KPIs, etwa in Form einer „Qualitäts-Scorecard“, kann dabei helfen, Orientierung zu bieten und den Überblick zu wahren. Gleichzeitig ist es wichtig, bewusst Unschärfe zu zulassen, um einen offenen und unternehmerischen Dialog über die Unternehmensleistung zu fördern.

———————

Über den Autor:

© HCM International

Stephan Hostettler ist Gründer und Managing Partner von HCM International. Seit 2002 ist er als Unternehmer und Berater in der Schweiz, den USA, Europa und anderen Regionen tätig. Zuvor arbeitete er im Finanzbereich einer Schweizer Großbank sowie als Berater für Corporate Finance und Corporate Governance in den USA. Er ist Experte und Vordenker in den Bereichen Corporate Governance, wertorientierte Unternehmensführung sowie Vergütung, hält einen Doktortitel der Universität St. Gallen im Bereich Finance und ist Autor verschiedener Fachbücher.

© HCM International

Andrea Gämperli ist Managerin und Co-Lead für KMU, Familienunternehmen und Start-ups bei HCM International AG. Sie berät Unternehmen bei der Entwicklung, Einführung und Weiterentwicklung maßgeschneiderter Vergütungssysteme, insbesondere für Aufsichtsräte und Vorstände. Ihr Fokus liegt auf der Gestaltung langfristiger Modelle, die die Unternehmensstrategie unterstützen und nachhaltiges Wachstum fördern. Sie verfügt über einen Master of Arts in Accounting and Finance der Universität St. Gallen sowie über einen Bachelor of Arts in Banking and Finance der Universität Zürich.

Über den Kapitalmarktblog:

Hier schreiben die Kapitalmarktexperten der Quirin Privatbank über die deutsche Wirtschaft und alles, was den heimischen Mittelstand bewegt. Das erfahrene Team der Quirin Privatbank hat die Entwicklungen rund um die Mittelstandsfinanzierung immer im Blick und zeigt auf, welche alternativen Finanzierungsformen für KMU interessant sind.