Der deutsche Markt für KMU-Anleihen hat im Jahr 2025 erneut bewiesen, dass er auch in wirtschaftlich turbulenten Zeiten als Instrument für mittelständische Finanzierungen seine Funktionsfähigkeit gewährleistet. Konkret offenbart die aktuelle Analyse der iron AG zum deutschen KMU-Anleihemarkt: Trotz geopolitischer Spannungen, konjunktureller Unsicherheit und volatiler Finanzmärkte blieb der Markt stabil und aufnahmefähig für neue Emissionen.

Ein Gastbeitrag von Frederic Hilke

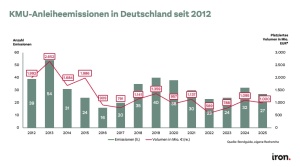

Leichter Rückgang auf solidem Niveau

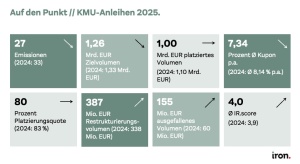

Mit 27 Emissionen von 24 Unternehmen lag die Emissionstätigkeit 2025 zwar unter dem Vorjahreswert von 33 Emissionen, bewegt sich im Langzeitvergleich jedoch weiterhin auf einem robusten Niveau. Das tatsächlich platzierte Volumen belief sich auf 1,00 Mrd. Euro und unterschritt damit das Vorjahresniveau (1,10 Mrd. Euro) nur geringfügig um rund neun Prozent.

Gemessen am Zielvolumen von 1,26 Mrd. Euro ergibt sich eine Platzierungsquote von rund 80 Prozent, die damit nur leicht unter der Quote von 2024 (83 Prozent) liegt. Diese Zahlen belegen: Das Anlegerinteresse am KMU-Anleihemarkt bleibt trotz des herausfordernden Umfelds insgesamt stabil.

© iron AG

Deutlich niedrigere Kupons bei KMU-Anleihen dank geldpolitischer Wende

Eine der auffälligsten Entwicklungen des Jahres 2025 war der deutliche Rückgang der durchschnittlichen Kupons. Mit 7,34 Prozent p.a. lagen die Verzinsungen um 80 Basispunkte unter dem Vorjahreswert von 8,14 Prozent. Ursächlich für diese Entspannung ist die geldpolitische Trendwende mit einem allgemein niedrigeren Zinsniveau. Für Emittenten bedeutet dies günstigere Finanzierungskonditionen, für Anleger bleibt die Assetklasse dennoch attraktiv verzinst.

Erfolgsfaktoren für KMU-Anleihen: Bankenbegleitung macht den Unterschied

Die Daten zeigen einmal mehr, dass sich professionelle Begleitung auszahlt. Während mehr als die Hälfte der 27 Emissionen von KMU-Anleihen als Eigenemission ohne Bankenbegleitung durchgeführt wurde, konnten davon lediglich drei Anleihen vollplatziert werden. Im Gegensatz dazu wurden 69 Prozent der bankbegleiteten Transaktionen (9 von 13 Emissionen) voll- oder sogar überplatziert.

Auch die Börsennotiz erwies sich erneut als positiver Faktor: Börsennotierte Anleiheemittenten erreichten eine Platzierungsquote von 85 Prozent, während private Unternehmen bei 76 Prozent lagen. Diese Zahlen unterstreichen die Bedeutung von Transparenz, Professionalität und Marktzugang für den Emissionserfolg.

KMU-Anleihen: Breite Branchendiversifikation mit Energiesektor an der Spitze

Der KMU-Anleihemarkt präsentierte sich im Analysezeitraum zudem erneut breit aufgestellt. 24 Unternehmen aus elf verschiedenen Branchen nutzten den Finanzierungskanal. An der Spitze steht erneut der Energiesektor mit sechs Anleihen, gefolgt vom Immobiliensektor sowie der Branche „Reisen & Freizeit“ mit jeweils vier Emissionen, darunter zwei prominente Emissionen aus der Fußball-Bundesliga (FC Schalke 04 und SV Werder Bremen).

Die drei größten Einzelemissionen kamen 2025 von Kolibri Beteiligung (145 Mio. Euro), dem traditionsreichen Familienunternehmen Homann Holzwerkstoffe (120 Mio. Euro) und Schalke 04 (90 Mio. Euro bei einem Zielvolumen von 50 Mio. Euro).

Restrukturierungen und Ausfälle: Erhöhte Zahlen analog zum Gesamtmarkt

Das Jahr 2025 brachte allerdings auch Schattenseiten. 15 Anleihen wurden restrukturiert (2024: 12) mit einem betroffenen Volumen von 387 Mio. Euro, ein Anstieg um 14 Prozent gegenüber dem Vorjahr. Angesichts der erheblichen wirtschaftlichen Herausforderungen haben sich Anleihe-Restrukturierungen als wichtiger Baustein für Unternehmen in Restrukturierungsphasen etabliert.

Deutlich gestiegen ist auch das von Insolvenzen betroffene Anleihevolumen. Mit 155 Mio. Euro von vier Emittenten lag es erheblich über dem Vorjahreswert von 60 Mio. Euro (fünf Emittenten). Insgesamt hat sich die Zahl der Insolvenzen somit jedoch im Vergleich zum Gesamtmarkt maßvoll entwickelt.

Transparenz wird zum Wettbewerbsfaktor: Erfolgreiche Emissionen mit besseren IR.scores

Der durchschnittliche IR.score der Emittenten stieg von 3,9 auf 4,0 Punkte. Börsennotierte Unternehmen erzielten dabei einen durchschnittlichen IR.score von 4,3 Punkten und lagen damit deutlich über dem Mittelwert nicht-börsennotierter Emittenten von 3,8 Punkten.

Ein Vergleich zwischen Erst- und Folgeemissionen sowie zwischen bankbegleiteten und Eigenemissionen verdeutlicht ebenfalls die Bedeutung von Erfahrung und professioneller Begleitung. Folgeemissionen erreichten im Schnitt 4,2 Punkte, bankbegleitete Emissionen 4,3 Punkte, während Erstemissionen und Eigenemissionen jeweils nur 3,6 Punkte erzielten. Höhere Transparenz macht sich zudem mehr als deutlich beim Platzierungserfolg bezahlt. Sechs der neun Emittenten mit voller Punktzahl konnten ihre Emission voll- oder überplatzieren.

© iron AG

Ausblick 2026: Qualität und Transparenz entscheidend

Für den Ausblick auf das Jahr 2026 wurden die wichtigsten im KMU-Segment aktiven Emissionsbanken befragt. Diese erwarten im laufenden Jahr 25 bis 30 neue KMU-Anleiheemissionen – bedingt durch einen anhaltend hohen Finanzierungsbedarf. Als Grundvoraussetzungen für erfolgreiche Transaktionen gelten solide Geschäftsmodelle, belastbare Kapitalstrukturen und professionelles Reporting. Investoren werden nach Ansicht der Befragten im laufenden Emissionsjahr selektiver agieren, weshalb Emittenten mit hoher Informationsqualität deutlich bessere Marktchancen eingeräumt werden.

Fazit: Resilienz in herausfordernden Zeiten

Der deutsche Markt für KMU-Anleihen hat im Jahr 2025 seine Widerstandsfähigkeit unter Beweis gestellt. Trotz wirtschaftlicher Unsicherheit bleibt der Markt funktionsfähig und ist für mittelständische Unternehmen eine wichtige Finanzierungsalternative. Die Zahlen zeigen jedoch auch, dass Erfolg am KMU-Anleihemarkt Professionalität, Transparenz und meist auch institutionelle Begleitung erfordert. Emittenten, die diese Faktoren beherzigen, können auch 2026 auf ein stabiles Investoreninteresse setzen.

Eine Zusammenfassung der Erhebung ist über die Webseite der iron AG unter https://ir-on.com/kmu-anleihen/ erhältlich.

———————

Über den Autor:

Frederic Hilke ist Leiter des Bereichs IR Consulting der iron AG, einer unabhängigen Beratungsgesellschaft für Investor Relations, Finanzkommunikation, ESG und Nachhaltigkeit. Seit 2016 betreut er börsennotierte Unternehmen und Anleiheemittenten bei der laufenden Investor Relations Arbeit. Darüber hinaus unterstützt er internationale Kunden bei ihrer Unternehmenskommunikation in Deutschland. Zuvor konnte er im Rahmen verschiedener Tätigkeiten Erfahrung in der Strategieentwicklung und der Commercial Due Diligence gewinnen.

ir-on.com

Über den Kapitalmarktblog:

Hier schreiben die Kapitalmarktexperten der Quirin Privatbank über die deutsche Wirtschaft und alles, was den heimischen Mittelstand bewegt. Das erfahrene Team der Quirin Privatbank hat die Entwicklungen rund um die Mittelstandsfinanzierung immer im Blick und zeigt auf, welche alternativen Finanzierungsformen für KMU interessant sind.