Während so manches Unternehmen eifrig seinen Börsengang plant und viele Vorteile in diesem Schritt sieht, gehen immer mehr Unternehmen mit einem Delisting den umgekehrten Weg. Sie stellen sich die Frage, was ihnen die Börsennotierung wirtschaftlich eigentlich bringt und setzen eigenständig oder mit Investoren-Partnern das Taking Private um. Dieser Rückzug wirft wichtige Fragen auf.

Pünktlich um Mitternacht am 16. April 2025 endete ein Stück deutsche Börsengeschichte: Der Handelskonzern Metro nahm seine Aktien endgültig von der Börse. 29 Jahre lang notierten die Aktien des einstigen DAX-Konzerns an der Frankfurter Börse; eine Ära geht zu Ende.

Der Rückzug ist dabei kein Einzelfall. Auch andere weltbekannte Unternehmen haben der Börse – zumindest zeitweise – schon den Rücken gekehrt: Der Computerhersteller Dell etwa, um sich zu sanieren. Oder die Industrie-Ikone Linde, die nach ihrer Übernahme von Praxair vollständig und erfolgreich an die New Yorker Börse wechselte. Ein Tiefschlag für die Deutsche Börse. Für Aufsehen sorgte in Deutschland zuletzt der Batteriehersteller Varta, der als Sanierungsfall im StaRUG-Verfahren seine Aktionäre ohne Abfindungsangebot quasi enteignen und so ein kaltes Delisting seiner Notierung vornehmen konnte.

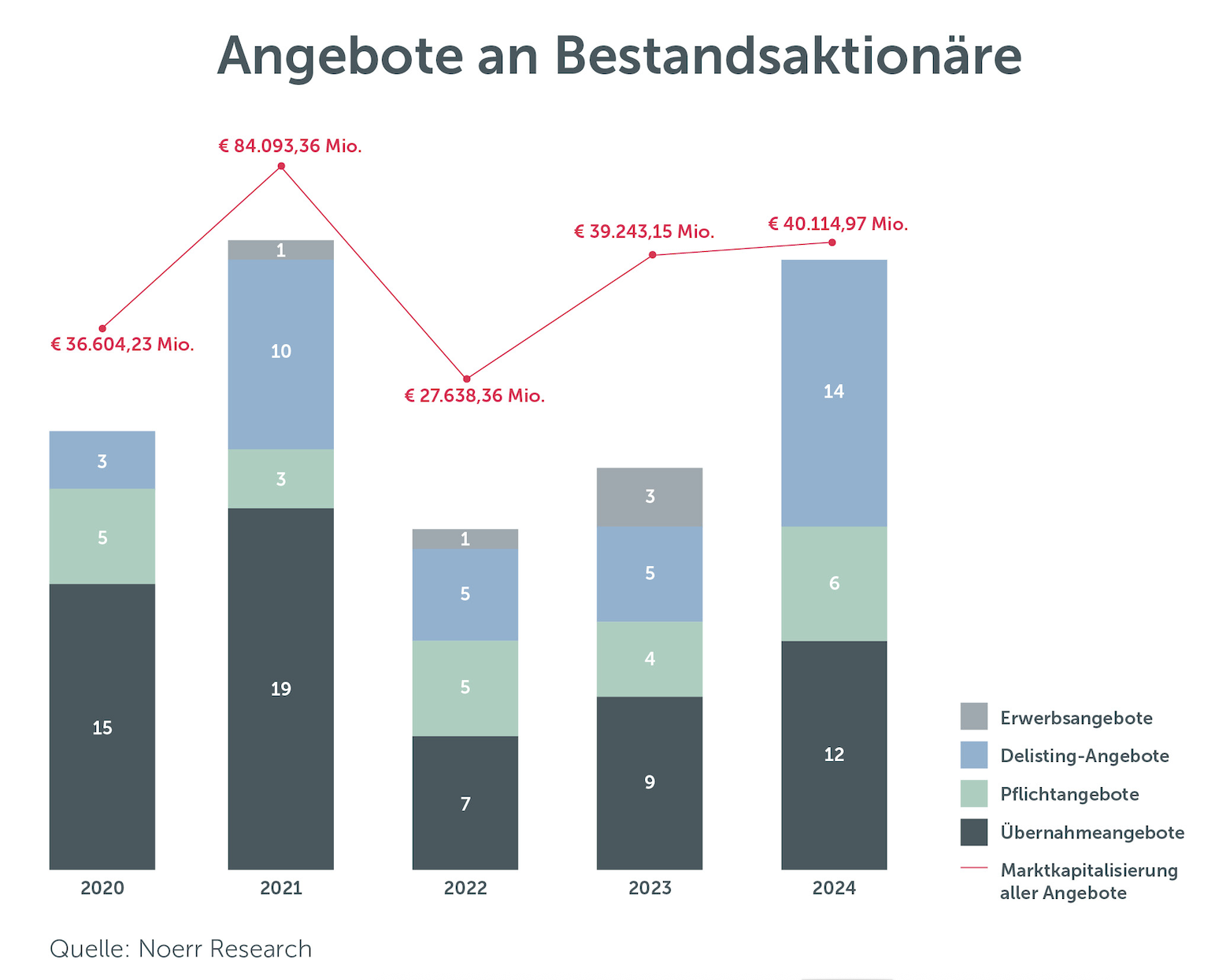

Der Abschied von der Börse liegt im Trend, die Zahl der börsennotierten Unternehmen sinkt in Deutschland seit Jahren. Nach jährlichen Erhebungen der Kanzlei Noerr haben in den vergangenen neun Jahren nur 105 Unternehmen den Sprung an die Börse gewagt, aber 193 ihre Börsennotierung beendet. 2024 gab es an deutschen Börsen 20 Delistings – ein Anstieg um 11 gegenüber dem Vorjahr. Der Kurszettel wird somit seit Jahren immer kürzer.

Delisting freiwillig, unfreiwillig oder aus Kosten- und Renditegründen

Es gibt verschiedene Gründe für ein Delisting. Beispielsweise kann es sanierungsbedürftigen Unternehmen helfen, die Kosten zu senken und ohne die Abhängigkeit von Beschlüssen der Hauptversammlung schneller wieder auf die Beine zu kommen. Zudem kann ein Unternehmen vom Börsenhandel ausgeschlossen werden, wenn es nicht die Mindestanforderungen an Marktkapitalisierung oder Streubesitz erfüllt.

Ein weiterer Grund ist die klassische Unternehmensübernahme. Verschmelzen zwei börsennotierte Unternehmen, bleibt in der Regel nur eine Aktie übrig. Aber auch ohne diese Fälle steigt die Zahl der Börsenflüchtigen. Von den 20 Delistings 2024 fanden nur sechs im Rahmen einer Übernahmeofferte statt, 14 waren reine Delistings, die nur das Ende der Börsennotierung zum Ziel hatten. Auffällig war zuletzt, dass es nicht ein Angebot zum Erwerb eines börsennotierten Unternehmens gab, das nicht auch gleichzeitig ein Delisting vorsah. Das hat der M&A-Report für 2024 der Kanzlei Noerr ergeben, die sich auf Übernahmen und Fusionen spezialisiert hat.

Noerr-Partner Julian Schulze de la Cruz betont, dass der Delisting-Trend kein rein deutsches Phänomen sei, sondern ganz Europa erfasst hat. „Das liegt an der Größe“, sagte er kürzlich gegenüber der Börsenzeitung. „Um das zu ändern, brauchen wir die Kapitalmarktunion.“ Die Hoffnung: durch einen gemeinsamen Rechts- und Regulierungsrahmen für alle europäischen Börsen würden Aktienhandel und Kursniveau zulegen. Für Großaktionäre sind die im Vergleich zu den USA niedrigeren Börsenbewertungen und die geringere Liquidität im Börsenhandel ein Problem, da die Kursnotierung mit hohen Kosten verbunden ist und ein Exit von Investoren über die Börse somit unrentabler wird. Daher erscheint für Unternehmen ein Delisting oftmals attraktiver als das Festhalten an kostspieligen Quartalsberichten, großen Aktionärsversammlungen und Ad-hoc-Meldungspflichten.

Schwache Kursentwicklung und geringe Liquidität fördern Delistings

Verschwindet eine Aktie von der Börse, erhalten die Altaktionäre üblicherweise ein Abfindungsangebot. Bei Firmenübernahmen mit einem Gewinnabführungs- und Beherrschungsvertrag ist dazu eine Unternehmensbewertung durch ein oder mehrere Gutachten zwingend vorgeschrieben. Der ermittelte Wert ist dabei maßgeblich für die Höhe des Abfindungsangebots. Je mehr Aktionäre sich diesem Angebot verweigern, umso höher ist der Druck auf den Käufer, seine Offerte nochmals zu erhöhen. Deshalb finden zunehmend Übernahmen ohne einen Gewinnabführungs- und Beherrschungsvertrag statt, so dass die Aktionäre erst gar nicht auf eine Nachbesserung des Angebots spekulieren können. Weigern sie sich, weil sie den Wert des Unternehmens deutlich höher schätzen. bleiben sie auf einem illiquiden und weitgehend wertlosen Wertpapier sitzen.

Ein Delisting erscheint umso attraktiver, je schwächer die Kursentwicklung ist. Denn das Abfindungsangebot der Aktionäre richtet sich ohne eine gutachterliche Unternehmensbewertung im Normalfall nach dem Kursdurchschnitt der vergangenen sechs Monate. Ist das Unternehmen in diesem Zeitraum niedrig bewertet und unterschreitet sogar seinen inneren Wert, ist es beispielsweise für Private-Equity-Investoren attraktiver, die Aktien von der Börse zu nehmen und später außerhalb der Börse zu erwerben – oder im Falle einer Sanierung nach einer Neubewertung des Unternehmens später zu einem deutlich höheren Kurs wieder an der Börse zu platzieren.

Mehr Unternehmen streben an US-Börsen

Der Ausstieg der Finanzinvestoren über den Anteilsverkauf an der Börse wird angesichts einer schwachen Kapitalmarktentwicklung jedenfalls zunehmend schwierig. In der Folge fließt dann weniger Investorenkapital in den deutschen Kapitalmarkt und Unternehmen orientieren sich zu höher bewerteten Börsen. Das ist auch der Grund, warum europäische Firmen zunehmend einen Börsengang in New York bevorzugen.

Um die Situation für Investoren, Unternehmen und Börsen zu verbessern, ist daher die Politik gefordert – insbesondere Brüssel. Um der zunehmenden Konzentration des Börsenhandels auf die USA etwas entgegenzusetzen, muss der europäische Kapitalmarkt attraktiver werden, etwa durch eine europaweit einheitliche Regulierung des Börsenhandels, geringere Auflagen und niedrigere Kosten für eine Börsennotierung, wie es im Rahmen der Kapitalmarktunion schon lange geplant ist. Gelingt es, die Kapitalmarktunion zu starten, dürfte die Zahl der Börsengänge wieder steigen und die Zahl der Delistings entsprechend sinken. Es ist höchste Zeit, dass eine Börsennotierung wieder mehr Chancen als Risiken aufweist – für Unternehmen, Investoren und Anleger gleichermaßen.

Über den Kapitalmarktblog:

Hier schreiben die Kapitalmarktexperten der Quirin Privatbank über die deutsche Wirtschaft und alles, was den heimischen Mittelstand bewegt. Das erfahrene Team der Quirin Privatbank hat die Entwicklungen rund um die Mittelstandsfinanzierung immer im Blick und zeigt auf, welche alternativen Finanzierungsformen für KMU interessant sind.

holger.hinz@quirinprivatbank.de

+49 69 / 247 50 49 30