Der passende Börsenplatz ist für kleine und mittlere Unternehmen (KMU) mit Finanzierungsbedarf von entscheidender Bedeutung. Sowohl der direct market plus (Vienna MTF) der Wiener Börse als auch das Scale-Segment (Open Market) der Frankfurter Börse bieten Zugang zum Kapitalmarkt, unterscheiden sich jedoch in ihren Transparenzvorgaben, regulatorischen Rahmenbedingungen und der Investorenbasis.

Ein Gastbeitrag von Philipp Mark und Lucas Dummer

Direct market plus (Vienna MTF) vs Scale (Open Market)

Die Wahl des Handelsplatzes ist für KMU mit Finanzierungsbedarf eine strategische Entscheidung. Neben der Kapitalbeschaffung spielen regulatorische Anforderungen, Transparenzvorgaben und die Handelsliquidität eine zentrale Rolle. Zwei wichtige Handelsplätze für KMU sind der direct market plus der Wiener Börse und das Scale-Segment der Frankfurter Börse. Beide bieten Möglichkeiten für Unternehmen, die den Kapitalmarkt für ihr Wachstum nutzen wollen, unterscheiden sich jedoch in wesentlichen Punkten.

Regulierung und Marktstatus

Sowohl der Vienna MTF der Wiener Börse als auch das Scale-Segment der Frankfurter Börse gelten als ein Multilaterales Handelssystem (MTF) im Sinne der EU-Richtlinie MiFID II. Ein MTF ist ein flexibles, weniger streng reguliertes Marktsegment im Vergleich zu einem geregelten Markt. Während geregelte Märkte wie der Amtliche Handel an der Wiener Börse bzw. der Regulierte Markt der Frankfurter Wertpapierbörse strikten Zulassungsvoraussetzungen, umfassender Prospektpflicht und der direkten Aufsicht durch die zuständige Aufsichtsbehörde (FMA/BaFin) unterliegen, sind MTFs nur durch den Betreiber selbst reguliert.

MTFs bieten geringere Zulassungshürden, niedrigere Kosten und erfordern für die Einbeziehung lediglich ein Informationsdokument (sofern kein öffentliches Angebot vorliegt) statt eines umfassenden Prospekts gemäß der Verordnung (EU) 2017/1129 (EU-Prospektverordnung). Allerdings sind Transparenz- und Berichtspflichten weniger strikt, was zu potenziell geringerer Liquidität und niedrigerem Anlegerschutz führen kann.

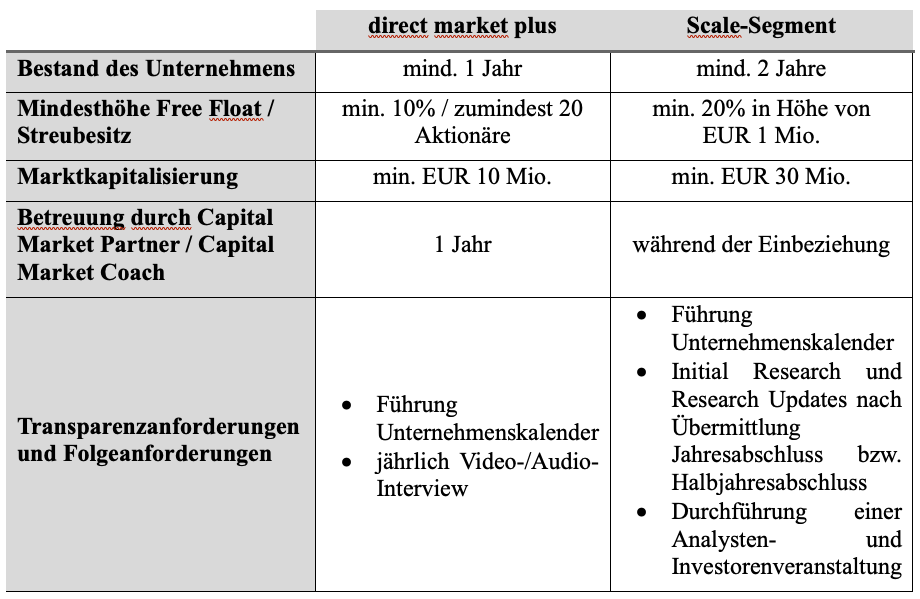

Innerhalb des Vienna MTF gibt es drei Marktsegmente: “direct market plus”, “direct market” und “global market”, wobei je nach Notierung des Unternehmens unterschiedlich strenge Anforderungen von diesem einzuhalten sind, die sich aus dem „Regelwerk „Vienna MTF“ ergeben. Das Marktsegment “direct market plus” richtet sich explizit an KMU & Start-ups, hat aber höhere laufende Einbeziehungsfolgepflichten als das Segment “direct market” (etwa die Verpflichtungen zur laufenden Veröffentlichung von Finanzinformationen).

Das Scale-Segment am Börsenplatz in Frankfurt ist ein Marktsegment innerhalb des Freiverkehrs (Open Market), das speziell auf wachstumsstarke KMU ausgerichtet ist. Unternehmen, die in diesem Segment gelistet werden, müssen strengere Anforderungen erfüllen als im Quotation Board und Basic Board.

Ebenso wie im “direct market plus” verlangt das Scale-Segment die Einhaltung höherer Transparenzvorgaben, wie etwa die Veröffentlichung von Jahres- und Halbjahresfinanzberichten und die kontinuierliche Offenlegung relevanter Unternehmensinformationen. Diese Anforderungen erhöhen die Sichtbarkeit des Unternehmens und schaffen Vertrauen bei Investoren, was langfristig zur Stabilität und zum Wachstum beiträgt.

Emittenten mit Finanzinstrumenten am Vienna MTF oder im Open Market haben sich an die Vorgaben der europäischen Marktmissbrauchsverordnung zu halten. Einzuhalten sind daher insbesondere die Verpflichtungen im Zusammenhang mit der unverzüglichen Veröffentlichung von Insiderinformationen, das Führen von Insiderlisten und die Vorgaben in Bezug Eigengeschäfte von Führungskräften.

Anforderungen an Emittenten – Einbeziehung

KMU, die am Vienna MTF gelistet werden möchten, profitieren von einem vereinfachten Zulassungsverfahren. Ein Wertpapierprospekt ist nicht zwingend erforderlich, sofern alternative Dokumentationspflichten erfüllt werden (Informationsmemorandum) und kein öffentliches Angebot vorliegt. Dies reduziert den administrativen und finanziellen Aufwand für Unternehmen. Auch die laufenden Berichtspflichten sind weniger umfassend als in regulierten Marktsegmenten, was den Unternehmen mehr unternehmerische Freiheit gibt.

Das Scale-Segment der Frankfurter Börse stellt ähnliche Anforderungen an Emittenten. Neben einem Wertpapierprospekt oder dem Einbeziehungsdokument, ist jedoch zusätzlich ein (externer) Research-Bericht notwendig. Dieser Bericht soll Investoren eine fundierte Entscheidungsgrundlage bieten und fördert die Markttransparenz. Zudem müssen Unternehmen ein auf KMU zugeschnittenes Folgepflichten-Regelwerk einhalten, das regelmäßige Berichterstattung und ein transparentes Unternehmensprofil vorsieht.

Hinsichtlich der Einbeziehungsanforderungen und Folgepflichten bestehen folgende wesentliche Unterschiede zwischen dem “direct market plus” der Wiener Börse und dem Scale-Segment am Börsenplatz Frankfurt:

Investorenbasis am Börsenplatz

Der “direct market plus” ist insbesondere für KMU die vorteilhafteste Wahl, wenn es darum geht, eine breit gefächerte Investorenbasis anzusprechen. Er kombiniert institutionelle und private Anleger, wodurch eine stabilere Handelsliquidität gewährleistet wird. Zudem profitieren Unternehmen von einer geringeren regulatorischen Belastung und niedrigeren Eintrittshürden, was den Börsengang effizienter und kostengünstiger macht. Dies ermöglicht KMU, sich auf ihr Wachstum zu konzentrieren, ohne hohe (Compliance-)Kosten tragen zu müssen.

Im Gegensatz dazu ist das Scale-Segment der Frankfurter Börse stark auf institutionelle Investoren ausgerichtet, daher wird von den Emittenten eine erhöhte Transparenz gefordert. Die umfangreichen Transparenz- und Berichtspflichten (so etwa die Research Updates), erhöhen zwar die Sichtbarkeit und Transparenz der KMU, gehen jedoch mit erheblichen administrativen und finanziellen Belastungen einher.

Während das Scale-Segment der Frankfurter Börse hauptsächlich institutionelle Investoren anspricht, bietet der “direct market plus” der Wiener Börse einen unternehmens- und praxisfreundlicheren Ansatz für KMU, die sowohl internationale als auch regionale Investoren ansprechen möchten. Diese gemischte Investorenbasis zeichnet sich insbesondere durch ihre Durchmischung aus institutionellen als auch privaten Anleger aus.

Settlement von börslichen Transaktionen

Transaktionen in Aktien von deutschen Emittenten, die in den Handel am Vienna MTF einbezogen sind, können natürlich börslich abgewickelt werden, da zwischen den österreichischen Zentralverwahrern der OeKB CSD GmbH bzw. der CCP Austria Abwicklungsstelle für Börsengeschäfte GmbH und dem deutschen Zentralverwahrer Clearstream Banking Frankfurt die notwendige Cross-Border-Settlement-Lösung implementiert wurde.

Kosten und administrativer Aufwand abhängig vom Börsenplatz

Ein wesentlicher Aspekt bei der Wahl zwischen dem Vienna MTF und dem Scale-Segment sind die anfallenden Kosten und der damit verbundene organisatorische Aufwand am jeweiligen Börsenplatz. So sieht das Entgeltverzeichnis der „Allgemeine Geschäftsbedingungen der Deutsche Börse AG für den Freiverkehr Stand an der Frankfurter Wertpapierbörse“ für die Einbeziehung im Scale-Segment eine Gebühr von EUR 20.000 sowie ein variables Einbeziehungsentgelt abhängig von der Marktkapitalisierung vor, jedoch maximal EUR 89.000. Das Notierungsentgelt beläuft sich vierteljährlich auf EUR 3.250.

Der Vienna MTF sieht gemäß „Gebührenordnung der Wiener Börse AG“ für die erstmalige Einbeziehung eine Gebühr von EUR 5.000 zuzüglich eines variablen Einbeziehungsentgelts abhängig von der Marktkapitalisierung, jedoch maximal EUR 12.500 vor. Am Vienna MTF beläuft sich die jährliche Benützungsgebühr auf EUR 4.000.

Der Vienna MTF zeichnet sich durch vergleichsweise niedrige Kosten für Emittenten aus. Da kein vollständiger Wertpapierprospekt erforderlich ist und die laufenden Berichtspflichten reduziert sind, entfallen viele der mit regulierten Märkten verbundenen Kosten. Die Gebührenstruktur der Wiener Börse für den Vienna MTF ist tendenziell moderat und für KMU erschwinglich.

Im Scale-Segment der Frankfurter Börse fallen höhere Kosten an. Die Einbeziehung in das Scale-Segment erfordert auch keinen vollständigen Wertpapierprospekt, jedoch einen Research-Bericht, was zusätzliche Aufwendungen verursacht. Zudem sind die Gebühren für die Erstaufnahme und die jährlichen Folgepflichten im Vergleich zum Vienna MTF höher. Unternehmen müssen auch mit administrativem Mehraufwand rechnen, da weitergehende Berichterstattungs- und Transparenzpflichten zu erfüllen sind. Dies kann zu zusätzlichen internen und externen Beratungskosten führen.

Fazit

Beide Märkte bieten spezifische Vorteile, die je nach Unternehmensstrategie unterschiedlich gewichtet werden sollten. Während das Scale-Segment der Frankfurter Börse vor allem institutionelle Investoren anspricht und mit hoher Transparenz punktet, gehen damit auch höhere Kosten einher.

Der “direct market plus” der Wiener Börse hingegen bietet KMU einen deutlich einfacheren, flexibleren und kosteneffizienteren Zugang zum Kapitalmarkt, da er sowohl private als auch institutionelle Investoren einbindet und geringere Eintrittshürden setzt.

Auch für in Deutschland ansässige KMU ist die Wiener Börse eine attraktive Alternative, was die Notierung mehrerer deutscher Unternehmen dort belegt. Sie profitieren von den vorteilhaften Rahmenbedingungen, geringeren regulatorischen Anforderungen und der Möglichkeit, eine diversifizierte Investorenbasis aufzubauen.

Über die Autoren:

© CMS

Philipp Mark ist Rechtsanwalt für den Fachbereich Kapitalmarktrecht und Partner bei CMS in Österreich. Er ist Mitglied des Teams für Bank- und Kapitalmarktrecht und berät vorwiegend österreichische und international tätige Banken sowie Emittenten in gesellschaftsrechtlichen und regulatorischen Aspekten. Im Rahmen seiner mehrjährigen Berufserfahrung hat Mark u.a. eine Vielzahl von Anleiheemissionen, IPOs und Listings betreut.

© CMS

Lucas Dummer ist Associate im Bereich Kapitalmarktrecht bei CMS Österreich. Seit Januar 2024 verstärkt er das Team und berät Unternehmen in gesellschafts-, kapitalmarktrechtlichen sowie regulatorischen Fragestellungen. Seine Expertise basiert auf mehrjähriger praktischer Erfahrung, die er bereits während seines Studiums – sowohl projektbezogen an der Wirtschaftsuniversität Wien als auch im Rahmen seiner Tätigkeit für renommierte Wirtschaftsrechtskanzleien – erworben hat.

Über den Kapitalmarktblog:

Hier schreiben die Kapitalmarktexperten der Quirin Privatbank über die deutsche Wirtschaft und alles, was den heimischen Mittelstand bewegt. Das erfahrene Team der Quirin Privatbank hat die Entwicklungen rund um die Mittelstandsfinanzierung immer im Blick und zeigt auf, welche alternativen Finanzierungsformen für KMU interessant sind.