Special Purpose Acquisition Companies (SPACs) haben in den vergangenen Jahren international stark an Bedeutung gewonnen. Auch für deutschsprachige kapitalmarktinteressierte kleine und mittlere Unternehmen (KMUs) stellt sich zunehmend die Frage, ob dieses Konstrukt eine realistische Alternative zum klassischen Börsengang sein kann. Der folgende Überblick erklärt verständlich, wie SPACs funktionieren, welche Chancen sie bieten – und welche Risiken mit ihnen einhergehen.

Was ist eine Special Purpose Acquisition Company (SPAC)?

Eine Special Purpose Acquisition Company, kurz SPAC, ist eine Mantelgesellschaft ohne operatives Geschäft. Ihr einziger Zweck besteht darin, Kapital über einen Börsengang einzusammeln, um innerhalb eines festgelegten Zeitraums ein nicht börsennotiertes Unternehmen zu übernehmen. Erst mit dieser Übernahme – dem sogenannten De-SPAC – entsteht ein operativ tätiges börsennotiertes Unternehmen.

Für Investoren bedeutet das: Sie investieren zunächst nicht in ein konkretes Geschäftsmodell, sondern in das Vertrauen in das Managementteam der SPAC. Kapitalmarktexperten sprechen deshalb auch gerne von einem Blankoscheck, den Anleger für ein SPAC ausstellen.

Wie funktioniert ein SPAC – Schritt für Schritt?

- Gründung der SPAC

Erfahrene Manager oder Finanzinvestoren gründen die Zweckgesellschaft. - Börsengang der SPAC

Die SPAC sammelt Kapital ein, meist zu einem festen Ausgabepreis je Aktie – standardisiert zumeist 10 USD oder 10 EUR – und nimmt die Börsennotierung auf. - Kapitalsuche & Zielunternehmen

Innerhalb einer festgelegten Frist, die sich meist über einen Zeitraum von 18 bis 24 Monaten erstreckt, wird ein Übernahmekandidat gesucht. - De-SPAC-Transaktion

Mit Zustimmung der Aktionäre erfolgt der Zusammenschluss mit dem Zielunternehmen. Das Zielunternehmen bringt das operative Geschäft ein, die SPAC den Kapitalmarktzugang. - Börsennotierung des operativen Unternehmens

Das übernommene Unternehmen ist nun börsennotiert. Die SPAC-Aktionäre sind nun Miteigentümer des Zielunternehmens.

Kommt innerhalb der Frist keine Transaktion zustande, wird die SPAC liquidiert und das Kapital an die Investoren zurückgezahlt.

Warum sind SPACs für KMUs interessant?

Für wachstumsorientierte KMUs mit Kapitalmarktambitionen können SPACs mehrere Vorteile bieten:

- Schnellere Börsennotierung

Im Vergleich zum klassischen IPO ist der Zeitplan oft besser planbar und deutlich kürzer. - Höhere Transaktionssicherheit

Bewertung und Kapitalzufluss werden frühzeitig vertraglich festgelegt – ein Vorteil gegenüber volatilen IPO-Märkten. - Zugang zu erfahrenen Investoren

Viele SPACs werden von Branchenexperten geführt, die mit ihrer Kapitalmarkterfahrung strategischen Mehrwert liefern können. - Internationale Sichtbarkeit

Gerade für europäische KMUs kann ein SPAC-Listing den Zugang zu internationalen Kapitalmärkten erleichtern, vor allem bei einer Notierungsaufnahme in den USA.

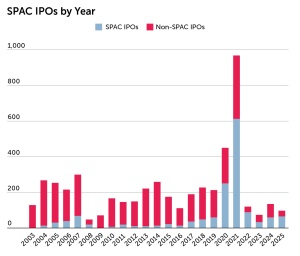

SPAC-IPOs vs. Non-SPAC-IPOs, Quelle: Motley Fool

Risiken und Herausforderungen von SPACs

Trotz der Vorteile sind SPACs kein Selbstläufer. KMUs sollten die Risiken nüchtern bewerten:

- Verwässerung: Gründeranteile und Aktienvergütungen für Sponsoren und SPAC-Management können bestehende Anteile verwässern.

- Reputationsrisiken: Der Erfolg hängt stark von der Qualität des SPAC-Managements ab.

- Regulatorische Unsicherheiten: Aufsichtsbehörden wie die U.S. Securities and Exchange Commission (SEC) in den USA haben die Transparenzanforderungen zuletzt verschärft.

- Marktstimmung: SPACs unterliegen Trends – Phasen hoher Aktivität wechseln sich mit deutlichen Abkühlungen ab.

- Handelbarkeit der Aktien: Die Zeichner eines SPACs sind ausschließlich institutionelle Anleger und damit ist die Anzahl der Anleger zum Start sehr begrenzt

Viele SPACs haben an der Börse bisher enttäuscht

Anfang der 2020er Jahre galten SPACs unter Investoren als attraktive Möglichkeit, früh in Wachstumsunternehmen mit großem Potenzial zu investieren. Dennoch verlief die Kursentwicklung bei der Mehrheit der SPACs in den Folgejahren enttäuschend, oftmals fielen die Kurse sogar unter den Ausgabepreis. Nach Schätzungen von Micheal Ohlrogge, der als Professor der New York University SPACs untersucht hat, verloren SPAC-Investoren im Durchschnitt zwischen 60 und 70 Prozent ihres Einsatzes. Nicht nur die wachsende Skepsis der Regulierungsbehörden, die zu strengeren Kontrollen der Unternehmen und steigenden Transparenzanforderungen führten, setzten den Unternehmen zu. Auch steigende Zinsen und allzu optimistische Wachstumsversprechen belasteten die Kursentwicklung überdurchschnittlich. Grundsätzlich hat sich dabei gezeigt, dass europäische SPACs unter dem Strich besser funktionierten als SPACs, die an einer US-Börse ihre Notierung aufnahmen. Seit dem Boomjahr 2021 ist Zahl der SPACs daher deutlich zurückgegangen. Erst seit 2024/2025 zeigt sich wieder eine langsame Erholung der SPAC-Emissionen, diesmal allerdings mit weniger Vorteilen für die SPAC-Sponsoren.

Für KMUs bedeutet das: Eine SPAC-Transaktion ersetzt nicht die sorgfältige Vorbereitung auf die Herausforderungen und Pflichten als börsennotiertes Unternehmen und ist kein Garant für eine erfolgreiche Börsennotierung.

SPAC vs. klassischer IPO – ein kurzer Vergleich

| Kriterium | SPAC | Klassischer IPO |

| Dauer | Kurz bis mittel | Lang |

| Bewertung | Früh fixiert | Marktabhängig |

| Transparenzanforderungen | Steigend | Hoch |

| Kostenstruktur | Komplex | Klarer kalkulierbar |

Welche Variante sinnvoller ist, hängt stark von Größe, Reifegrad und den strategischen Zielen des Unternehmens ab.

SPACs als Option – nicht als Abkürzung

Für kapitalmarktinteressierte KMUs können Special Purpose Acquisition Companies eine attraktive Alternative zum klassischen Börsengang sein – insbesondere bei klarer Wachstumsstory und internationaler Ausrichtung. Gleichzeitig erfordern SPACs ein hohes Maß an Vorbereitung, Governance und Kapitalmarktreife.

Entscheidend ist nicht die Geschwindigkeit des Listings, sondern die langfristige Fähigkeit, die Erwartungen des Kapitalmarkts zu erfüllen. SPACs sind damit kein Ersatz für solide Unternehmensentwicklung – sondern ein möglicher Weg, sie sichtbar zu machen.

Bedeutung von SPACs in den USA im Vergleich zu Europa

Der globale SPAC-Markt wird klar von den USA dominiert. Der überwiegende Teil aller Special Purpose Acquisition Companies wird an US-Börsen wie der New York Stock Exchange und der Nasdaq gelistet. In der Boomphase entfielen zeitweise mehr als 80 Prozent der weltweiten SPAC-IPOs auf den US-Markt. Entsprechend groß sind auch die Transaktionsvolumina: Während einzelne US-SPACs häufig mehrere hundert Millionen bis hin zu mehreren Milliarden US-Dollar einsammeln, bleiben europäische SPAC-Emissionen meist deutlich darunter.

Europa spielt bislang eine Nebenrolle. Zwar wurden auch an Börsenplätzen wie Amsterdam, Paris oder Stockholm SPACs platziert, doch sowohl die Anzahl der Transaktionen als auch die durchschnittlichen Deal-Größen liegen signifikant unter dem US-Niveau. Gründe dafür sind eine zurückhaltendere Investorennachfrage, strengere Prospekt- und Haftungsregeln sowie eine geringere Tradition von Wachstumsfinanzierungen über den Kapitalmarkt.

Deutschland: Zurückhaltender Markt mit strukturellen Hürden

In Deutschland ist die Bedeutung von SPACs bislang besonders gering, was allerdings auch an den rechtlichen Gegebenheiten lag. An der Frankfurter Wertpapierbörse wurden nur vereinzelt SPAC-Strukturen umgesetzt, häufig mit internationalem Fokus oder ausländischem Listing-Vehikel. Im Vergleich zu den USA sind die Transaktionsvolumina um ein Vielfaches kleiner, häufig im unteren dreistelligen Millionenbereich oder darunter.

Für deutsche KMUs bedeutet das: Wer eine SPAC-Transaktion in Erwägung zieht, orientiert sich in der Praxis meist an US- oder paneuropäischen Strukturen. Der heimische Markt bietet bislang weder die nötige Liquidität noch die Investorenbasis, um SPACs in größerem Umfang zu tragen. Gleichzeitig zeigt die Entwicklung, dass SPACs in Europa eher als Nischeninstrument gelten – während sie in den USA zeitweise ein zentrales Finanzierungsvehikel für Wachstumsunternehmen waren.

Fazit: SPACs zwischen US-Dominanz und europäischer Nische

Special Purpose Acquisition Companies (SPACs) sind für kapitalmarktinteressierte KMUs ein potenziell attraktives Instrument – allerdings mit klaren regionalen Unterschieden. Während SPACs in den USA zeitweise ein dominierender Weg an den Kapitalmarkt waren, bleiben sie in Europa und insbesondere in Deutschland auf Basis der rechtlichen Gegebenheiten bislang ein Nischenphänomen. Entsprechend unterscheiden sich auch Erwartungshaltung, Deal-Größen und Investorenstruktur deutlich.

Für europäische und deutsche KMUs gilt daher: Eine SPAC-Transaktion ist weniger ein standardisierter Börsenzugang als vielmehr eine strategische Einzelfallentscheidung, oft mit internationalem Fokus. Wer diesen Weg wählt, sollte nicht auf kurzfristige Markttrends setzen, sondern prüfen, ob Governance, Transparenz und Wachstumsstory langfristig kapitalmarktfähig sind. SPACs sind damit keine Abkürzung an die Börse – können aber unter den richtigen Voraussetzungen ein wirksames Instrument der Unternehmensentwicklung sein.

Über den Kapitalmarkt-Blog:

Hier schreiben die Kapitalmarktexperten der Quirin Privatbank über die deutsche Wirtschaft und alles, was den heimischen Mittelstand bewegt. Das erfahrene Team der Quirin Privatbank hat die Entwicklungen rund um die Mittelstandsfinanzierung immer im Blick und zeigt auf, welche alternativen Finanzierungsformen für KMU interessant sind.

holger.hinz@quirinprivatbank.de

+49 69 / 247 50 49 30